日期:2025-07-12 05:43:08

股票开户证券配资平台山西银行实现营业收入31.68亿元

来源:十大股票配资公司

网站:配资具体流程

查看:125

日期:2025-07-12 05:43:08

7月以来,国家金融监督管理总局山西监管局发布了2条山西银行支行终止营业的批复,具体是:

1、国家金融监督管理总局忻州监管分局关于山西银行股份有限公司忻州国力花园社区支行终止营业的批复;

2、国家金融监督管理总局朔州监管分局关于山西银行股份有限公司山阴河阳大道支行终止营业的批复;

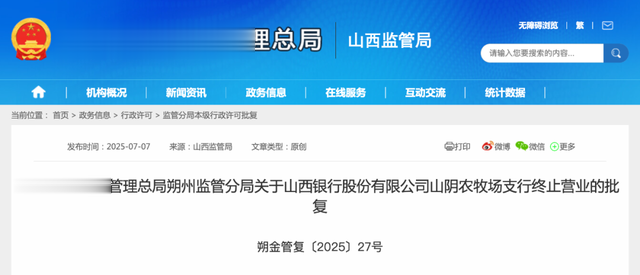

3、国家金融监督管理总局朔州监管分局关于山西银行股份有限公司山阴农牧场支行终止营业的批复。

值得一提的是,除了上述3家支行外,山西银行2025年以来已经关闭多所支行,包括:

4、山西银行晋城成庄矿社区支行:2025 年 5 月 30 日,国家金融监督管理总局晋城监管分局同意其终止营业;

5、山西银行太原平阳景苑小微支行:2025 年 4 月 30 日,国家金融监督管理总局山西监管局同意其终止营业;

6、山西银行长治新营街支行:2025 年 3 月 7 日,长治金融监管分局同意其终止营业;

7、山西银行晋中文华街支行:2025 年 4 月 25 日,国家金融监督管理总局晋中监管分局同意其终止营业;

8、山西银行万荣荣河支行:2025 年 4 月 21 日,运城金融监管分局同意其终止营业;

9、山西银行万荣汉薛支行:2025 年 4 月 21 日,运城金融监管分局同意其终止营业;

10、山西银行沁水永宁社区支行:2025 年 4 月 7 日,晋城金融监管分局同意其终止营业。

此外,还有山西还有10多所农商行、股份制银行支行终止营业。

上图来源网络 侵删

根据山西银行2024年的年报显示:

2024年,山西银行实现营业收入31.68亿元,同比微增0.6%,实现净利润0.51亿元,同比下跌了93.86%。与此同时,该行不良贷款率由2023年末的1.74%攀升至2.5%。

更值得关注的是,2024下半年,山西银行亏损4.24亿元;2.5%的不良贷款率也在行业中的高水平(截至4月25日披露2024年报的城商行中,山西银行的不良率位列前三,仅次于哈尔滨银行和青海银行);净息差仅有0.57%,较1.53%的行业平均水平要低很多(截至4月25日已公布年报数据的银行中,山西银行的净息差是最低的)。

对此,山西银行相关负责人坦言,不良资产处置面临多重困难:一是原五家合并城商行的存量对公贷款存在涉案问题,清收难度大;二是零售贷款分布广、逾期时间长,失联客户较多;三是山西银行在2024年吸收合并了阳曲汇民、万荣汇民等四家高风险村镇银行,导致不良资产规模进一步扩大。

山西银行由原5家城商行合并而成,初期网点布局存在重复或冗余。支行实际上自2021年成立以来,山西银行持续推进网点撤并整合,优化资源配置。例如,2022年撤并太原、大同区域 8 家小微支行;2023年大同分行撤销了5家业务单一的小微支行,并调整了5家服务半径重叠的

此外,山西银行推进网点向“智能化、轻型化、综合化”转型,引入大数据、人工智能等技术,减少对物理网点的依赖。

配资具体流程提示:文章来自网络,不代表本站观点。